안녕하세요, 여러분! 카므라입니다😺

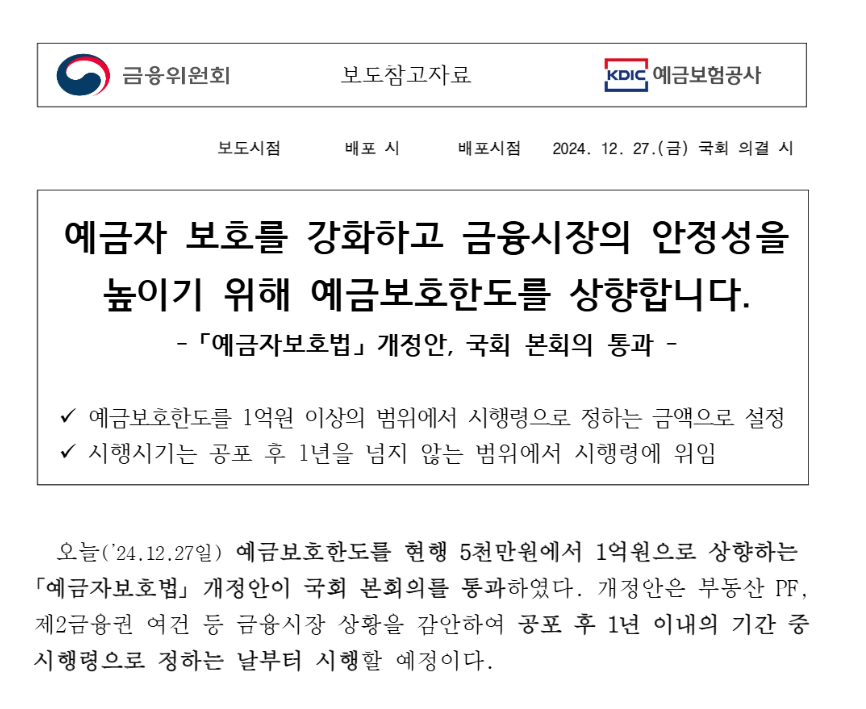

예금자보호법의 보호 한도가 24년 만에 5천만 원에서 1억 원으로 상향되요!!

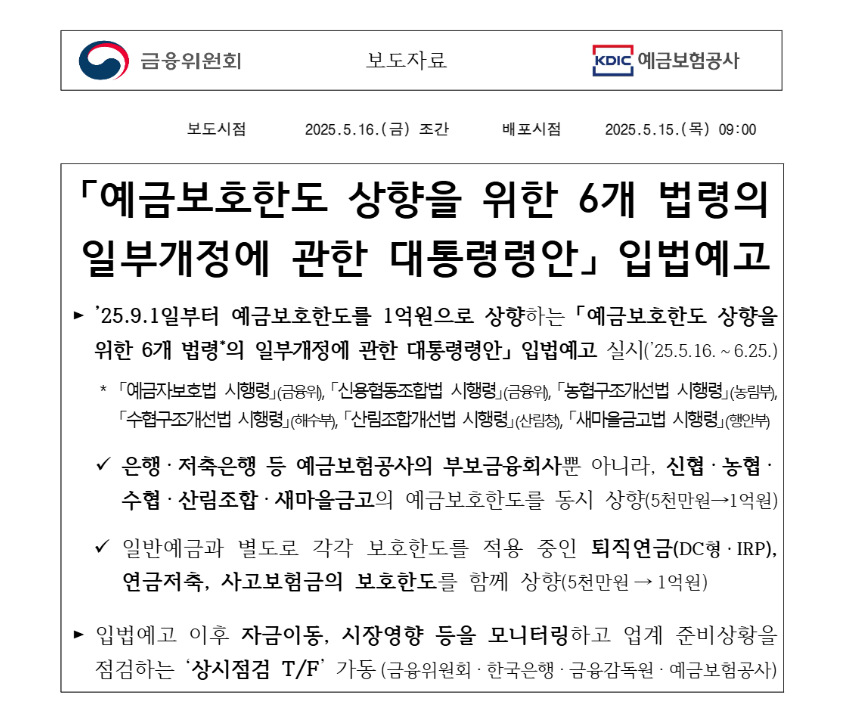

금융위원회는 24년 12월 27일에 예금자보호법 개정안이 국회를 통과했다고 발표, 25년 5월 16일에는 예금자보호법령 등 6개 시행령 개정을 위한 대통령령안을 입법예고 했어요.

24년에 상향한다는 개정안이 통과되었는데 왜 25년 9월부터 시행예정인걸까요?

상향을 발표할 때부터 "시행시기는 공포 후 1년을 넘지 않는 범위에서 시행령에 위임"이라고 정해뒀어요.

쉽게 말하면 상향공포가 25년 1월 21일에 되었으니 26년 1월21일 이전에만 시행이 되면 되는거예요.

1년이라는 유예기간을 둔 것은 각 금융사들이 구체적인 여건을 확인하고 점검하기 위한 기간이었던거죠.

공포 후 부터 적정시행시기를 논의하며 자금 이동영향이 크지 않고 준비시간도 충분히 확보할 수 있는 시기로 결정한 날짜가 바로 25년 9월 1일!

(5천만원이 한도일때 각 금융기관별로 나누어 두었던 자금이 이율을 많이 주는 금융사로 이동될 가능성이 있어서)

예금자 보호법에 대해 좀 더 자세히 알아볼까요?

============

1. 예금자보호법의 개요

• 제정 목적: 금융기관의 영업정지, 인가 취소, 파산 등으로 예금 지급이 불가능해질 경우, 예금보험공사가 예금자를 대신하여 일정 금액을 보장함으로써 예금자의 재산을 보호하고 금융시스템의 안정성을 유지하기 위해서 법으로 정해졌어요.(「예금자보호법」 제1조).

[제정 연혁]

ⓛ 1995년 12월 : 예금자보호법 제정(금융기관의 예금 보호를 위한 법적 기반 마련).

외환위기 이전 : 금융기관별 1천만원~5천만원으로 제각각 운영

1997년 11월 : 한시적으로 모든 금융기관에 전액보호

②개정

• 2001년: 보호 대상 상품 및 한도 5천만원으로 조정.

• 2015년 2월: 확정기여형 (DC형)및 개인형(IRP) 퇴직연금에 대해 별도 보호한도 적용.

• 2023년 10월: 연금저축, 사고보험금, 중소기업퇴직연금기금에 별도 5천만원 보호한도 적용(「예금자보호법 시행령」 개정).

• 2024년 12월: 예금보호한도가 5천만원에서 1억원으로 상향(2025년 9월 1일 시행 예정).

[운영 주체]

예금보험공사(Korea Deposit Insurance Corporation, KDIC)가 예금보험기금을 관리하며, 금융기관으로부터 보험료를 징수해 기금을 조성하고, 보험사고 발생 시 예금을 지급

2. 예금자보호제도의 주요 내용

1) 보호 대상 금융기관

예금자보호법에 따라 보호를 받는 금융기관은 다음과 같아요. (「예금자보호법」 제2조 및 시행령 제2조)

• 시중은행: 국민은행, 신한은행, 우리은행 등 일반 은행.

• 특수은행: 산업은행(KDB), 기업은행(IBK), 농협은행, 수협은행 등.

• 증권사: 증권사의 예탁금(현금으로 남아있는 금액).

• 보험사: 보험사의 해약환급금, 사고보험금 등.

• 저축은행: 상호저축은행.

• 종합금융회사: 일부 특정 조건을 충족하는 금융기관.

※제외 대상

• 상호금융기관: 지역 농협, 지역 수협, 신용협동조합, 새마을금고 등은 예금자보호법의 적용을 받지 않으며, 각 중앙회(예: 새마을금고중앙회, 신협중앙회)가 자체적으로 운영하는 예금자보호기금으로 보호되요.

• 우체국: 우체국 예금은 예금자보호법 적용 대상이 아니며, 정부가 원금과 이자를 전액 보장해요.

2) 보호 대상 금융상품

예금자보호법에 따라 보호되는 금융상품(「예금자보호법」 제2조 및 시행령 제3조)은 다음과 같아요.

• 예금 및 적금: 입출금 계좌, 정기예금, 정기적금, 부금 등.

• 보험 상품: 보험사의 해약환급금, 사고보험금, 연금저축(신탁·보험).

• 퇴직연금: 확정기여형(DC) 및 개인형(IRP) 퇴직연금, 중소기업퇴직연금기금(각각 5천만원 별도 보호).

• 증권사 예탁금: 증권 계좌에 현금으로 남아있는 금액.

• 기타: 자기앞수표 지급금, 원본 보전 금전신탁 등.

※제외 대상

• 정부, 지방자치단체, 한국은행, 금융감독원, 예금보험공사, 부보금융기관 명의의 예금.

• 실적배당 신탁, 양도성예금증서(CD, 2001년 이후 발행분), 환매조건부채권(RP), 수익증권 등 투자성 상품.

• 법인(기업)의 보험계약(퇴직보험 제외).

=>각 금융기관과 금융상품별 적용&제외대상의 구체적인 정보는 예끔보험공사 홈페이지에서 참고하세요.

개요 < 금융상품 < 보호대상 < 예금자보호제도 < 제도·정책 < 예금보험공사

제도·정책 예금자보호제도 보호대상

예금보험공사는 예금보험 가입 금융회사가 취급하는 '예금' 등 만을 보호합니다. 그런데 여기서 꼭 알아두어야 할 점은 모든 금융상품이 보호대상 '예금' 등에 해당하지 않는다는 것입니다. 예

www.kdic.or.kr

• 현재(2025년 5월 기준)는 예금자 1인당 원금과 이자를 합산해 최고 5천만원까지 보호(세전 기준).

2025년 9월부터 1억으로 상향.

예)현재는 입출금계좌 1천만원, 정기예금 4천만원, 주택청약저축 1천5백만원이 한 금융기관에 있다면, 총 5천5백만원이지만 5천만원까지만 보호되지만 9월부터는 5천5백만원 전액보장.

• 퇴직연금(DC, IRP), 연금저축, 사고보험금, 중소기업퇴직연금기금은 각각 별도 5천만원 보호. 9월 부터는 1억.

• 금융기관별로 적용되며, 예금자가 여러 금융기관에 예금을 분산 예치한 경우 각 기관별로 보호.

• 상호금융기관(예: 새마을금고, 신협)도 9월 1일부터 1억으로 상향

4) 보험사고 및 지급 절차

• 보험사고: 금융기관의 영업정지, 인가·허가 취소, 해산 결의, 파산 선고 등(「예금자보호법」 제2조).

• 지급 절차

① 예금보험공사는 보험사고 발생 시, 일간신문 및 인터넷 홈페이지에 보험금 지급 공고를 게시.

② 예금자는 보험금 청구를 위해 예금보험공사에 신청(지급 개시일로부터 5년 내, 미청구 시 권리 소멸).

③ 예금보험공사는 원금과 소정의 이자를 합산해 5천만원(2025년 9월 이후 1억원) 한도 내에서 지급.

④ 초과 금액은 금융기관의 파산 절차에 따라 배당으로 지급 가능(개산지급금 제도 활용 가능).

• 착오송금 반환 지원: 예금보험공사는 착오송금 반환 지원 서비스를 제공하며, 신청은 인터넷(착오송금반환지원정보시스템) 또는 예금보험공사 본사 방문으로 가능.

5) 예금보험기금

• 예금보험공사는 금융기관으로부터 보험료를 징수해 예금보험기금을 조성.

• 기금이 부족할 경우, 예금보험공사는 채권(예금보험기금채권) 발행 등을 통해 재원을 마련.

• 상호금융기관은 각 중앙회(예: 새마을금고중앙회, 신협중앙회)가 자체적으로 예금자보호기금을 운영.

3. 예금자보호법 미적용 및 특별 보호 상품

1) 미적용 대상

• 상호금융기관: 새마을금고, 신협, 지역 농·수협 등은 예금자보호법 대신 각 중앙회의 자체 기금으로 5천만원(향후 1억원)까지 보호.

• 금융투자상품: 주식, 채권, 펀드, 실적배당 신탁 등은 예금이 아닌 투자상품으로 간주되며 보호 대상이 아니예요.

• 우체국 예금: 예금자보호법 적용 대상이 아니며, 정부가 전액 보장(주택청약종합저축 포함).

2) 특별 보호 상품

• 우체국 예금/보험: 정부가 원금과 이자를 제한 없이 전액 보장.

• 국책은행 예금: 산업은행, 기업은행 등은 예금자보호법상 5천만원(향후 1억원) 한도 적용되지만, 국책은행의 특성상 정부가 사실상 전액 보장.

• 퇴직연금 및 연금저축: 일반 예금과 별도로 5천만원 한도 내 보호.향 후 1억원으로 상향

4. 주의사항

• 금융기관별 보호: 보호 한도는 금융기관별로 적용되므로, 예금을 여러 금융기관에 분산 예치하면 보호 금액을 늘릴 수 있어요.

예) A은행에 5천만원, B은행에 5천만원이 있다면 각각 5천만원씩 총 1억원 보호.

• 법인 예금: 법인 명의 예금도 보호 대상이지만, 퇴직보험을 제외한 보험계약은 보호 제외.

• 외화예금 및 외국인: 외화예금 및 국내 거주 여부와 관계없이 예금자보호법 적용(5천만원 한도, 2025년 9월 이후 1억원).

• 청구 시효: 보험금 청구는 지급 개시일로부터 5년 이내에 해야 하며, 미청구 시 권리 소멸.

• 금융기관 파산 시 한계: 대형 시중은행들이 연쇄적으로 파산하면 예금보험공사의 기금으로 모든 예금을 보장하기 어려울 수 있어요.

6. 참고

• 예금보험공사 홈페이지: 보호 대상 금융기관 및 상품 목록 확인 가능

목록 < 보호대상금융상품검색 < 금융상품 < 보호대상 < 예금자보호제도 < 제도·정책 < 예금보험공사

제도·정책 예금자보호제도 보호대상

예금보험공사가 보호하고 있는 금융상품을 쉽게 조회해 볼 수 있도록 각 부보금융회사의 보호금융상품 목록을 제공합니다. 기관명 선택시 해당 금융회사의 보호금융상품명을 확인할 수 있습니

www.kdic.or.kr

• 금융위원회 보도자료: 예금보호한도 상향 및 개정안 관련 정보